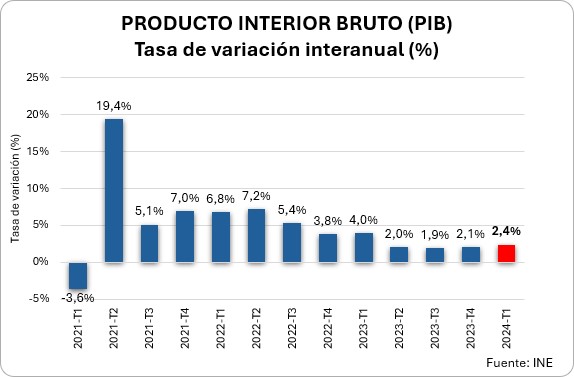

- El PIB avanzó un 2,4% interanual, acelerándose 3 décimas respecto al trimestre anterior y sigue liderando el crecimiento en la zona euro

- En el último año se crearon más de 650.000 puestos de trabajo

- La Cámara de España prevé un crecimiento del 2,0% para 2024 y del 1,9% en 2025

Madrid, 30/04/24.- La economía española mantuvo el tono expansivo durante el primer trimestre de 2024, con un avance del 0,7% respecto al trimestre anterior, de acuerdo con los datos avanzados de Contabilidad Nacional Trimestral publicados hoy por el Instituto Nacional de Estadística. El ritmo de crecimiento del PIB en los últimos doce meses fue del 2,4% interanual, 3 décimas porcentuales superior al registrado durante el en el tercer trimestre.

La evolución del PIB en el primer trimestre se sustenta tanto en la demanda nacional, que ha incrementado una décima su aportación al crecimiento, como en la demanda externa, que ha retomado su contribución positiva, en este caso de 2 décimas.

No obstante, en términos interanuales la mejora en la aportación al crecimiento de la demanda nacional está basada, principalmente, en un incremento de la variación de existencias, y no tanto en la evolución favorable del resto de macromagnitudes que la componen. En ese sentido, cabe destacar el crecimiento del consumo de los hogares en un 2,3% interanual, tasa similar a la del trimestre previo, y la subida del consumo público un 3%, lo que supone una ralentización de más de 1 punto porcentual respecto al trimestre precedente.

Por su parte, la formación bruta de capital fijo creció un 1,8%, 3 décimas menos que en el trimestre anterior, con una composición desigual: mientras la inversión en maquinaria y bienes de equipo cayó un -1,6% en términos interanuales, la inversión en vivienda, edificios y construcción compensó en parte esa caída, con un incremento interanual del 3,5%, casi dos puntos más que el trimestre anterior.

La contribución positiva del sector exterior responde a una caída de las importaciones superior a la de las exportaciones, que también se redujeron. En este caso, el retroceso de las importaciones durante el primer trimestre de 2024 fue del -1,7% interanual, mientras el de las exportaciones se situó en el -1,1%.

En este contexto, el empleo medido en términos de puestos de trabajo equivalente a tiempo completo registró un crecimiento del 3,4% interanual, avance algo más atenuado que el experimentado durante el último trimestre de 2023 (3,9%), pero todavía muy intenso. Esto ha posibilitado la creación de más de 650.000 puestos de trabajo desde el primer trimestre de 2023 hasta ahora.

Sin embargo, el incremento del empleo ha sido 1 punto porcentual superior al del PIB, lo que indica que la productividad del factor trabajo ha seguido reduciéndose, y ya van 4 trimestres consecutivos de caída. Durante este primer trimestre de 2024 la productividad por puesto de trabajo equivalente a tiempo completo se redujo un -0,9% respecto al mismo periodo de 2023.

Perspectivas y recomendaciones de la Cámara de España

La economía española sigue comportándose mejor de lo previsto de acuerdo con los datos del primer trimestre, liderando el crecimiento de las grandes economías de la zona euro. La Cámara de Comercio de España prevé que el PIB avance un 2,0% en 2024 y un 1,9% en 2025, si bien esta evolución está condicionada a que gradualmente se vaya disipando la inestabilidad en la que se desenvuelve la actividad económica global.

En paralelo, la Cámara de España estima que el incremento del empleo será del 1,9% este año y del 1,7% en 2025, generándose cerca de 380.000 empleos en 2024 y 350.000 el próximo año, lo que situará la tasa de paro en el 11,3% y el 10,9%, respectivamente.

En este contexto de crecimiento robusto de la economía española hay que poner el foco nuevamente en la evolución de la productividad, variable esencial para generar riqueza de modo sostenido. La brecha de productividad entre España y las principales economías europeas apenas se ha cerrado en las últimas 2 décadas. Mejora del capital humano, reformas que sitúen a la empresa en el centro de la política económica y que promuevan un entorno propicio para el desarrollo de su actividad y crecimiento, o incentivar la inversión en I+D son objetivos a los que no se debería renunciar desde la Administración.

Por último, a pesar de la reducción de la ratio deuda/PIB nominal que se ha producido en los últimos años debido a la elevada inflación, el monto absoluto de la deuda pública no ha dejado de crecer, lo que limita cada vez más la capacidad de las administraciones para compensar los efectos adversos que posibles eventos imprevistos pudieran tener en la actividad económica. Es necesario, por tanto, plantear una estrategia realista de consolidación fiscal a medio plazo que permita situar la deuda en una trayectoria descendente en términos absolutos, minorando asimismo por la vía de una mayor eficiencia en las políticas de gasto público, el destacado déficit estructural del que adolece la economía española.

Contexto internacional

Si bien las tensiones geopolíticas en las que se desenvuelve la actividad económica mundial no ceden e, incluso, han llegado a extenderse a otros actores relevantes en el panorama internacional, como Irán, lo cierto es que la economía global está mostrando una resistencia que no se esperaba hace unos meses. Los indicadores disponibles apuntan hacia una recuperación del comercio de bienes a escala mundial mientras las tensiones inflacionarias vienen moderándose a pesar del incremento de costes de transporte derivado de los problemas que siguen afrontando los buques mercantes para transitar por las rutas comerciales habituales.

No obstante, el IPC de Estados Unidos encadena dos meses consecutivos de alzas, y en Europa la bajada de precios empieza a perder fuelle cuando la inflación aún se sitúa lejos del objetivo de 2% fijado por el BCE. En este caso, la causa de estas tensiones en los precios no tendría su origen en el componente de bienes, que se mantiene bajo control a pesar del incremento de los costes de transporte, sino en el de servicios, que permanece en niveles altos. En principio, no se espera que el precio de los servicios de mercado evolucione hacia niveles más contenidos en el corto plazo, lo que se traduciría en una inflación subyacente más elevada de lo esperado en los próximos meses. Esta situación siembre dudas respecto al calendario preciso en el que los bancos centrales comiencen a dar un giro a su política monetaria.

En cualquier caso, se espera que en 2024 la economía mundial mantenga el ritmo de crecimiento del año previo, con una ligera aceleración en las tasas de crecimiento de las economías avanzadas, en contraste con la leve ralentización esperada de las economías emergentes. No obstante, el panorama es desigual. Entre las economías desarrolladas destaca una mayor fortaleza de Estados Unidos con respecto al área euro, aunque en este último caso se espera que el crecimiento de 2024 añada una o dos décimas al del año anterior. Por el lado de las economías emergentes sobresale China, que mantendrá un crecimiento modesto (aunque elevado si se compara con el de los países desarrollados), en un entorno deflacionario que se traslada a otros países por la vía de la exportación. Esa también es una de las causas por las que la inflación de bienes esté manteniéndose bajo control.