- Destaca el crecimiento interanual de las exportaciones, acelerándose hasta el 5,1%, 2,5 puntos porcentuales más de los registrados en el segundo trimestre

- El consumo de los hogares se aceleró 3 décimas, en este tercer trimestre del año, hasta el 2,8% interanual

- La productividad del factor trabajo encadena 2 trimestres consecutivos al alza

- La Cámara de España prevé un crecimiento próximo al 3% en 2024, y cercano al 2% en 2025

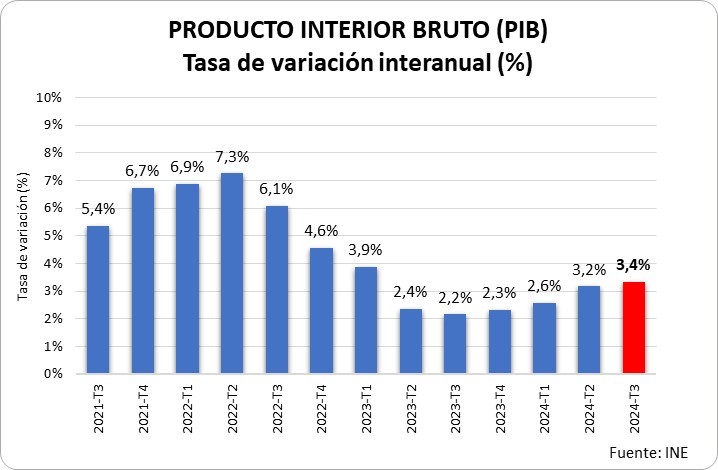

Madrid, 30/10/24.- Según el avance de la Contabilidad Nacional Trimestral publicado hoy por el Instituto Nacional de Estadística, el crecimiento de la economía en el tercer trimestre de 2024 se situó en el 0,8% trimestral, tasa similar a la registrada en el trimestre previo. En tasas interanuales el avance del PIB fue del 3,4%, 2 décimas porcentuales superior a la del segundo trimestre.

La contribución al crecimiento de la demanda nacional durante el último año ha sido de 2,7 puntos porcentuales. El consumo de los hogares se aceleró en este tercer trimestre del año (3 décimas hasta el 2,8% interanual) mientras que la inversión presentó un crecimiento del 1,8% respecto al mismo periodo de 2023, una tasa inferior en 5 décimas porcentuales a la del trimestre anterior (2,3%), sostenida, principalmente, por la formación bruta de capital fijo en construcción (acelerando 6 décimas hasta el 3,2% interanual), ya que la relativa a maquinaria y bienes de equipo, siendo positiva, ha registrado un avance menos intenso que en el trimestre anterior (1,2% interanual en este tercer trimestre frente al 2,8% del segundo).

La demanda externa también ha mantenido la aportación positiva al crecimiento interanual (aportación de 0,7 puntos porcentuales similar a la del segundo trimestre). El crecimiento interanual de las exportaciones se aceleró hasta el 5,1%, 2,5 puntos porcentuales superior al registrado en el segundo trimestre. Por su parte, las importaciones avanzaron un 3,6% respecto al mismo periodo de 2023, 2,7 puntos por encima del avance experimentado el trimestre previo.

El empleo medido en términos de puestos de trabajo equivalente a tiempo completo experimentó un crecimiento del 1,9% respecto al mismo periodo de 2023, lo que ha permitido crear casi 375.000 puestos de trabajo durante el último año. Respecto al trimestre precedente el avance ha sido del 0,9%. La productividad del factor trabajo se ha incrementado sensiblemente en este tercer trimestre del año (en un 1,4%). Se trata del segundo trimestre consecutivo en el que se aprecian mejoras en la productividad.

Perspectivas y recomendaciones de la Cámara de España

El entorno internacional en el que se desenvuelve la actividad económica, lejos de mejorar, sigue complicándose. El conflicto en Oriente Medio se va extendiendo a otros países. Se trata de un poderoso elemento de incertidumbre por la repercusión que un aumento de las hostilidades podría tener en el precio del petróleo, aunque en este caso, ese impacto podría ser limitado.

En este sentido, hay que destacar el exceso de crudo que hay en el mercado derivado, principalmente, de una mayor producción de países NO OPEP, a lo que se añade una menor demanda que podría estar poniendo de manifiesto cierta desaceleración económica global. Además, no hay que olvidar otros factores que inciden cada vez más en una menor dependencia de los combustibles fósiles, como son la mejora de la eficiencia energética en los países consumidores, así como una mayor utilización de fuentes de energía renovables.

Otro factor de incertidumbre económica se deriva de las elecciones en Estados Unidos. La polarización extrema que vive el país ya es peligrosa en sí misma, pero el extraordinario endeudamiento público al que, parece, no se pondrá coto independientemente del candidato que gane, supone un riesgo para la estabilidad económica no solo del país, sino del mundo entero.

En Europa las expectativas para el tercer trimestre apuntan cierto estancamiento de la actividad económica debido principalmente a Alemania, país que ya encadena varios trimestres consecutivos en negativo. Las noticias sobre la desindustrialización de la economía germana son alarmantes, sobre todo en lo que se refiere a plantas de producción que realizan un elevado consumo de energía.

En este contexto, es de reseñar que la economía española se está comportando mejor de lo esperado. La revisión y cambio de base de los datos de la Contabilidad Nacional llevados a cabo recientemente por el INE, ha puesto de manifiesto que la recuperación de la economía tras la pandemia fue más intensa de lo estimado en un primer momento.

Esta revisión incide en las previsiones de crecimiento para el conjunto de este año, que han sido revisadas al alza. La Cámara de España estima que el crecimiento de la economía española durante 2024 podría rondar el 3,0% (se estimaba un 2,4% con los datos previos a la revisión). Para 2025 se mantendría un crecimiento cercano al 2,0%, aunque en este caso, la incertidumbre es elevada.

Las previsiones de empleo se mantienen sin cambios, con un avance esperado en el entorno del 2,0% en 2024 y cercano al 1,5% en 2025. Es decir, se espera que el crecimiento del PIB en lo que queda de 2024 y durante 2025 se base en mejoras de la productividad, como se viene poniendo de manifiesto durante los 2 últimos trimestres. Se trata de una buena noticia, ya que solo una mejora sostenida de esta variable garantiza la generación de riqueza a largo plazo.

En un contexto internacional tan complicado como el actual, sería necesario aprovechar la fortaleza que viene demostrando la economía española para acometer las reformas estructurales que se necesitan, llevando a cabo una política económica que sitúe a la empresa como pieza clave de nuestro sistema de economía social de mercado. Reducción de cotizaciones sociales, simplificación del impuesto de sociedades, disminución de las cargas administrativas o eliminación de determinados umbrales regulatorios al crecimiento empresarial, serían medidas que podrían tener un impacto positivo en la actividad empresarial y, por consiguiente, en el empleo.

Por otro lado, el endeudamiento público sigue creciendo. En este sentido, se echan en falta medidas destinadas a corregir este problema basadas en la contención del gasto público, en contraposición a otro tipo de medidas con las que se pretende incrementar los ingresos fiscales, como la conversión en permanentes de los gravámenes extraordinarios sobre los ingresos de los sectores bancario y de la energía. Se trata de una medida que podría poner en peligro futuras inversiones de las empresas del sector energético, así como reducir la competitividad del sector financiero, comprometiendo el flujo de crédito a empresas y familias.